Le régime de retraite complémentaire AGIRC ARRCO est unifié depuis le 1er janvier 2019. Principe défini dans l’Accord National Interprofessionnel (ANI) du 30 octobre 2015, puis institué et spécifié dans l’ANI du 17 novembre 2017 et l’ANI du 10 mai 2019, le rapprochement des deux caisses de retraite complémentaire des salariés du secteur privé refond en un seul régime leurs règles de cotisations et de prestations, jusque-là régies par la Convention collective nationale de prévoyance et de retraite complémentaire des cadres de 1947 (CCN AGIRC) et à l’accord national de 1961 qui créé l’ARRCO pour tous les salariés du privé.

Il a donc fallu définir des modalités uniques pour l’ensemble des affiliés au régime. Qu’est-ce que cela change concrètement pour les employeurs, les employés et les retraités, à l’heure où le système de retraite universel en projet pourrait signifier la fin des régimes complémentaires, et où la retraite supplémentaire (capitalisation) est recadrée par le volet Epargne à long terme de la loi PACTE votée en mai 2019 ?

Les Accords Nationaux Interprofessionnels du 17 novembre 2017 et du 10 mai 2019

Ces accords spécifient et complètent celui du 30 octobre 2015, qui définissait un ensemble de mesures destinées à rééquilibrer les comptes de l’AGIRC et de l’ARRCO, dont les projections à court et moyen termes en menaçaient alors la pérennité-même

- des ajustements techniques temporaires

et définitifs:

- De 2016 à 2018 : sous-indexation du montant des pensions et sur-indexation de la valeur d’achat du point

- A partir de 2016 : décalage au 1er novembre de la date de revalorisation des rentes servies

- A partir de 2019, augmentation du taux d’appel des cotisations et de l’une des cotisations patronales

- la création à effet du 1er janvier 2019 du coefficient de solidarité, nouvelle variable qui consiste à minorer ou majorer temporairement le montant de la pension de retraite complémentaire d’un salarié en fonction de sa date de départ en retraite

- l’unification du régime : la fusion des caisses AGIRC et ARRCO en un seul régime, dans lequel cadres et non cadres ne sont plus distingués.

Outre la confirmation du coefficient de solidarité et ses modalités d’application et d’exonération, ce sont principalement les dispositions de cette unification que précise l’ANI du 17 novembre 2017. Les orientations stratégiques des quatre premières années d’applications (2019-2022) ainsi que certaines modalités d’exonération du coefficient de solidarité sont quant à elles complétées dans l’ANI du 10 mai 2019.

Les cotisations du nouveau régime unifié

Un seul point de retraite

Les cotisations de retraite complémentaire sont gérées en points : chaque cotisation d’un salarié est convertie en points achetés à la valeur d’achat (ou prix d’acquisition) du point en vigueur à la date de son versement et inscrits à son compte de points personnels alimenté tout au long de sa carrière. Au moment où le salarié prend sa retraite, sa rente annuelle est le produit du nombre de points accumulés et de la valeur de service du point en vigueur à la date de liquidation.

Avant la fusion des caisses de retraite complémentaires, les valeurs d’achat et de service des points ARRCO et celles des points AGIRC étaient distinctes. Le nouveau régime fusionné instaure un point unique, le point AGIRC-ARRCO, aux valeurs égales à celles du point ARRCO, ce qui équivaut dans les faits à la disparition du point AGIRC. Les points AGIRC acquis par les salariés cadres le cas échéant sont convertis en points AGIRC-ARRCO selon une formule qui assure l’équivalence de leurs droits à la retraite.

La valeur d’achat du point AGIRC-ARRCO sera revalorisée chaque 1er janvier, et sera jusqu’en 2033 indexée sur l’évolution du salaire moyen, avec la possibilité d’une pondération si les salaires augmentent trop vite.

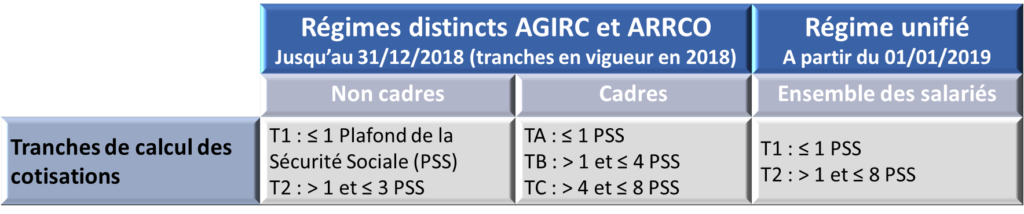

Assiette de calcul : une refonte des tranches

L’assiette de calcul des cotisations patronales et salariales demeure le salaire découpé en tranches exprimées en nombre de fois le montant du plafond de la sécurité sociale (PSS), dont le montant mensuel était de 3 377 € en 2019.

Avant la fusion des deux régimes de retraite complémentaire, les cotisations des non cadres étaient versées à l’ARRCO et se calculaient sur 2 tranches : les tranches 1 (T1, équivalent à 1 PSS) et 2 (T2, entre 1 et 3 PSS). Celles des cadres étaient calculées sur 3 tranches : les tranches A (TA, 1 PSS), B (TB, entre 1 et 4 PSS) et C (TC, entre 4 et 8 PSS). La part de cotisation sur la tranche A était versée à l’ARRCO et celles des tranches B et C à l’AGIRC.

Ces tranches sont désormais au nombre de deux et identiques pour l’ensemble des salariés, cadres ou non. La tranche 1 correspondant à 1 PSS et la tranche 2 entre 1 et 8 fois le PSS. Cela équivaut à une fusion des anciennes tranches 2 (non cadres), B et C (cadres) en une seule nouvelle tranche 2 pour l’ensemble des salariés et allant jusqu’à 8 PSS (en 2019 : 27 016 € mensuels).

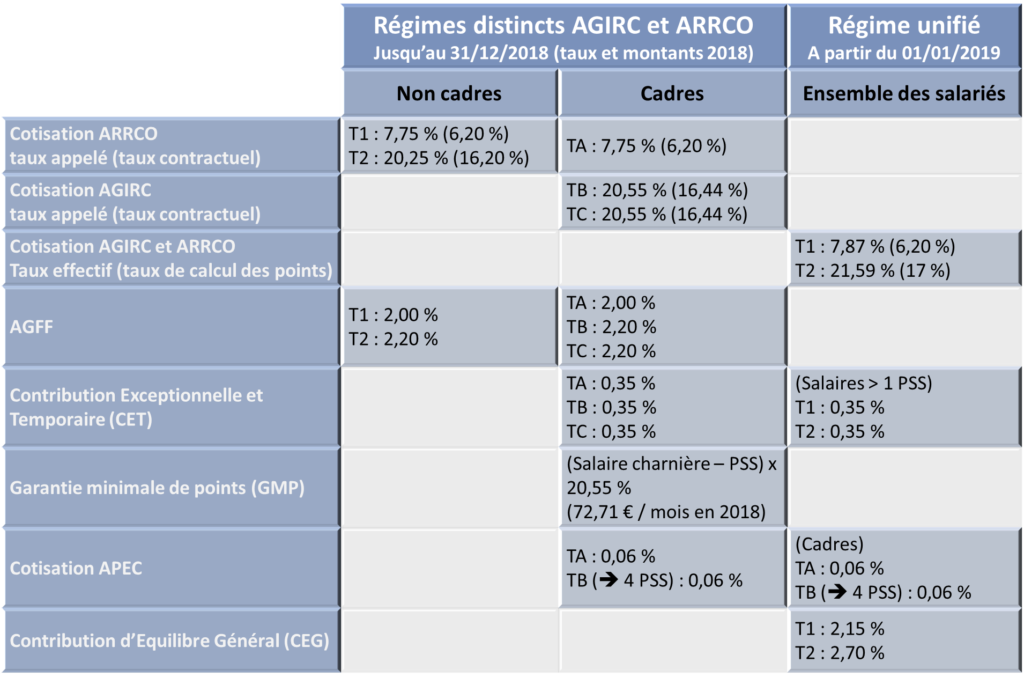

Des cotisations et des taux également refondus

La cotisation au nouveau régime fusionne les deux anciennes cotisations (celle du régime ARRCO et celle du régime AGIRC). Le taux de calcul des points reste à 6,20 % sur la tranche 1 et passe à 17 % sur la tranche 2 (contre 16,20 % pour les non cadres et 16,44 % pour les cadres, auparavant). Le passage du taux d’appel de 125 % à 127 % augmente mécaniquement le taux de cotisation (taux effectif), donc le montant prélevé, sur les deux tranches : celui de la tranche 1 passe de 7,75 % à 7,87 % et celui de la tranche 2 de 20,55 % à 21,59 %.

L’AGFF, qui finançait le surcoût pour l’AGIRC et l’ARRCO des départs en retraite à l’âge légal du régime général, disparaît et est remplacée par la Contribution d’Equilibre Général (CEG) dont les taux sont significativement plus élevés que ceux de l’AGFF : 2,15 % sur la tranche 1 contre 2,00 % pour l’AGFF et 2,70 % sur la tranche 2 contre 2,20 %.

Des trois cotisations qui auparavant ne s’appliquaient qu’aux cadres reste la cotisation APEC, au même taux de 0,6 % limité à 4 fois le PSS et toujours réservée aux cadres. La Contribution Exceptionnelle et Temporaire (CET) devient une nouvelle CET, au taux toujours égal à 0,35 %, mais à laquelle cotise désormais l’ensemble des salariés dont la rémunération dépasse le Plafond de la Sécurité Sociale. La Garantie minimale de points (GMP) est supprimée.

Le ratio part patronale / part salarié est aligné pour tous les salariés sur celui de l’ancien régime ARRCO : 60 % pour l’employeur et 40 % pour l’employé. Il était de 62,1 % pour l’employeur et 37,9 % sur les tranches AGIRC B et C. Pour uniformiser une T2 AGIRC – ARRCO à 60 % / 40 % pour l’ensemble des salariés, l’augmentation de 0,56 % que représente le passage à 17 % de la cotisation AGIRC ARRCO pour les cadres sera supportée par la part des salariés ex AGIRC uniquement.

Les prestations

Elles évoluent également pour permettre d’une part d’uniformiser et d’équilibrer les prestations dont bénéficient des cadres et des non-cadres dans le nouveau régime unifié, et de l’autre de redresser ses comptes.

Pensions : valeur de service du point et indexation annuelle

La valeur de service du point est depuis 2016 revalorisée chaque 1er novembre. Elle sera indexée de 2023 à 2033 sur l’évolution du salaire moyen par tête (SMPT) affecté d’un coefficient de soutenabilité. Jusqu’en 2022, elle sera indexée sur l’inflation, ou sur le SMPT si celui-ci augmentait moins vite que l’inflation.

Pour rappel, la mesure de l’ANI d’octobre 2015 de sous-indexation des pensions (index de la valeur de service = taux d’inflation – 1 % si l’inflation est > 1 %, dont sans possibilité d’indexation négative) était temporaire et a pris fin en 2018. Au 1er novembre 2019, le point a été revalorisé au taux de l’inflation, en l’occurrence 1 %.

Consolidation des modalités du coefficient de solidarité

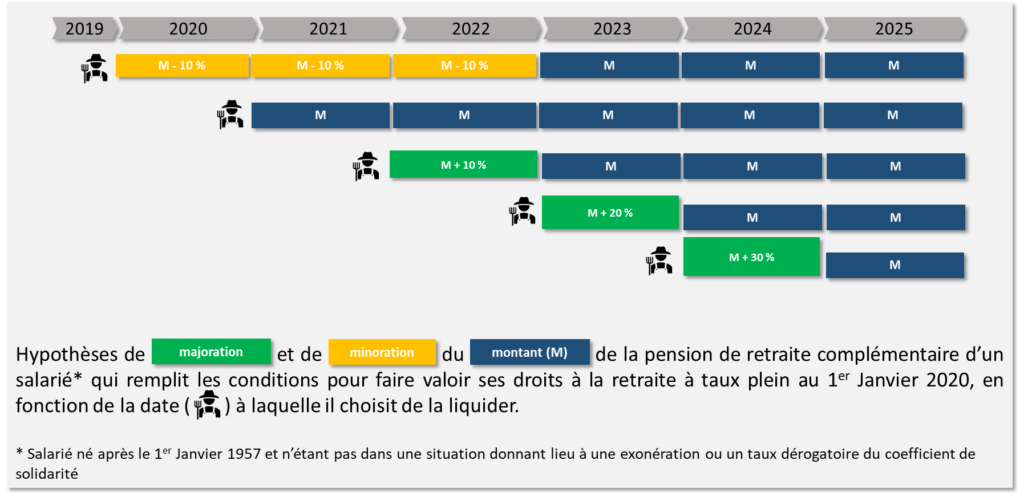

Défini dès l’accord d’octobre 2015, le principe du coefficient de solidarité du nouveau système de bonus/malus a été spécifié dans l’ANI de novembre 2017 et a pris effet au 1er janvier 2019. L’ANI de mai 2019 le complète avec d’autres cas d’exonération, à effet rétroactif pour les salariés dans l’un de ces cas et ayant liquidé leur retraite entre janvier et mai 2019.

Un salarié qui souhaite faire valoir ses droits à la retraite dès qu’il a atteint l’âge l’égal de départ et cotisé le nombre de trimestres suffisants se voit appliqué un malus de 10 % du montant de sa pension de retraite complémentaire pendant 3 ans, soit un coefficient de solidarité de 0,90, jusqu’à l’âge maximum de 67 ans. S’il reporte d’un an son départ en retraite, aucun malus ni aucun bonus n’est appliqué à sa rente et s’il le diffère encore, il bénéficie pendant un an d’un bonus de 10 % de sa pension par année de cotisation supplémentaire : + 10 % pour un report de 2 ans, + 20 % pour un report de 3 ans et + 30 % pour un report de 4 ans.

Le coefficient de minoration ne s’applique cependant pas aux participants salariés exonérés de CSG sur leur pension de retraite complémentaire, ou dans certaines situations de handicap, d’invalidité, d’incapacité permanente partielle ou percevant l’allocation spécifique de solidarité, ainsi qu’aux aidants familiaux, aux parents d’enfants handicapés, aux mères de famille ouvrières ayant élevé au moins trois enfants, aux anciens déportés ou internés et aux anciens prisonniers de guerre ou combattants.

Enfin, les participants assujettis au premier taux au-dessus du seuil d’exonération bénéficient d’un coefficient de solidarité dérogatoire de 0,95 : le malus appliqué sur leur pension de retraite complémentaire le cas échéant est de 5 %.

Majoration pour famille nombreuses

Le plafond annuel de la majoration de 10 % de la pension des parents ayant élevé plus de trois enfants ou ayant au moins encore un enfant à charge, pour leurs droits acquis à partir du 1er janvier 2012, passe d’un peu plus de 1000 € à un peu plus de 2000 €.

Uniformisation de l’âge de versement des pensions de réversion

L’âge minimum pour pouvoir percevoir la pension de réversion de leur conjoint décédé est désormais de 55 ans pour les veufs et veuves de l’ensemble des salariés. Auparavant, cet âge était de 55 ans à l’ARRCO, alors que les veufs et les veuves de cadres devaient attendre d’avoir 60 ans pour y prétendre.

Au-delà des chiffres

L’enjeu des accords nationaux interprofessionnels d’octobre 2015, novembre 2017 et mai 2019 était de sauver le régime de retraite complémentaire des salariés du privé, dont les comptes ne cessaient de se détériorer, ceux de l’AGIRC plus rapidement que ceux de l’ARRCO. La mesure de fusion de l’AGIRC et de l’ARRCO en une caisse unique mutualise les ressources des deux caisses et devrait en alléger les coûts de gestion à terme. Les règles de cotisation et de prestations ont été refondues par nécessité d’uniformisation, mais également pour contribuer à rééquilibrer les comptes du régime. C’est pourquoi les nouvelles contributions et les augmentations de cotisation génèrent très peu de droits supplémentaires à la retraite.

Seuls les cadres qui gagnaient moins de 3 664,82 € bruts mensuels en 2018 constateront une baisse de cotisation de retraite complémentaire sur leur fiche de paie : la Garantie Minimale de Points ne leur sera plus prélevée… mais en contrepartie ne leur garantira plus le minimum de 120 points annuels de cotisation, et diminuera donc le montant de leur pension.

Nouvelle architecture des assiettes de prélèvement (tranches), augmentation du taux d’appel, homogénéisation de la répartition part salariale / part patronale, nouvelles règles d’application de la CET, remplacement de l’AGFF par la CEG, instauration du coefficient de solidarité, règles de revalorisation du point… autant de modalités pas toujours intuitives voire difficilement compréhensibles pour les salariés concernés, qui pour la plupart constatent une augmentation de leurs prélèvements au titre de la de retraite complémentaire.

Leurs droits à la retraite progressent-ils pour autant ? Non : la CEG et la CET sont des contributions au redressement des comptes et ne génèrent pas de points supplémentaires. L’augmentation du taux d’appel, quant à elle, fait passer de 125 € à 127 € le montant de prélèvement pour une cotisation (génératrice de droits) de 100 €. Le coefficient de solidarité ne majorera, et pour un an seulement, que les pensions des salariés acceptant de travailler au moins deux ans de plus. Enfin, l’indexation de la valeur d’achat par rapport aux salaires et celle de la valeur de service par rapport à l’inflation, avant 2022, devrait mécaniquement faire baisser le taux de rendement du régime (montant de pension obtenu pour un Euro de cotisation) car l’augmentation des salaires devrait être supérieure à celle de l’inflation.

Des gagnants et des perdants ?

C’est la question que se posent la plupart des salariés du privé encore actifs. La réponse dépend de la situation personnelle du salarié (situation familiale, carrière, statut et bien sûr salaire) et sera apportée par de savants calculs de mise en rapport de ses nouvelles cotisations et des prestations de retraite dont il bénéficiera.

Si l’on ne rapproche que les prélèvements et le montant des pensions, c’est-à-dire sans tenir compte des autres prestations (réversion, majoration pour famille nombreuse), l’augmentation des cotisations n’est compensée par une hausse significative du montant de pension de retraite complémentaire pour aucun des profils de salariés. Même pour les cadres à très hauts revenus, à cette heure les seuls bénéficiaires du régime fusionné, le gain est faible et très inférieur au taux de rendement du régime AGIRC ARRCO.

Rien d’étonnant à cela. Les partenaires sociaux se sont entendus sur des mesures qu’ils estiment certes être les plus équitables possibles pour l’ensemble des salariés du privé, les retraités et les employeurs, mais dont l’objectif reste la pérennité du régime. La répartition de l’effort entre les retraités, les salariés actifs et les employeurs est à l’appréciation de chacun, mais qui pouvait attendre de la réforme une baisse des cotisations et une hausse des pensions ?

Vers un nouveau système global de retraite ?

Les partenaires sociaux se sont également mis d’accord sur une nouvelle gouvernance qui ne les oblige pas à ouvrir une négociation à chaque ajustement technique que la conjoncture économique rendra régulièrement nécessaire, mais pose la question de l’évolution du régime de retraite complémentaire et ses adhérences avec celui de la retraite universelle actuellement en préparation : est-il devenu comme on l’a lu ici et là un régime à cotisations définies (aux taux non modifiables), et ne laissant comme variable d’ajustement pour maintenir les comptes à flot que le montant des prestations, donc des pensions ?

De quelles garanties bénéficient encore les allocataires (retraités) actuels et les futurs retraités concernant le montant de leur pension ? L’absence de sanctuarisation de la valeur de service du point AGIRC-ARRCO et sa future indexation pondérable sur les salaires, dénoncées par certains syndicats de salariés lors de la négociation de l’ANI de novembre 2017, ouvre-t-elle la porte à une baisse du montant des pensions en cas de besoin conjoncturel ? Finalement, comment ne pas y voir un glissement progressif vers une nouvelle homéostasie du système global de l’ensemble des retraites destinée à inciter les actifs actuels à plus de capitalisation dans la constitution de leur future pension ? N’est-ce pas ce que les débats concernant la retraite universelle (indexation des pensions sur l’inflation ou sur les salaires, système des points et bonus/malus) et les dispositions de la loi PACTE sur l’épargne à long terme laissent augurer ?