Assurance-vie : 2018, un nouveau départ pour le fonds euro-croissance ?

L’assurance-vie est historiquement le placement préféré des français avec un montant des cotisations collectées par les sociétés d’assurances s’élevant à 131,5 milliards d’euros en 2017. Petit tour d’horizon des différents types de produits et leur actualité pour 2018.

Les fonds en euros : le produit de la sécurité

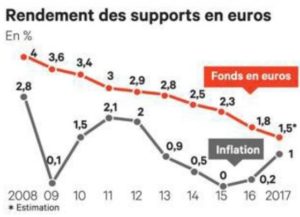

Les français sont très friands des supports en fonds euros qui assurent une garantie du capital à tout moment. Ils représentent environ 72% des cotisations des contrats d’assurance-vie. Depuis plusieurs années cependant, les épargnants constatent l’érosion des rendements de leur assurance-vie.

En effet, depuis 2008, le rendement des supports en fonds euros a baissé de 2,5 points pour atteindre un seuil de 1,6% en 2017. Le rendement des fonds euros 2017 varie de 1% (CNP Assurances) à 4,05% (Primonial).

Source : Les Echos / FFA

Les raisons de cette décroissance ne sont un secret pour personne. A la différence du taux du livret A qui est fixé par l’État, ce sont les assureurs qui fixent le taux de l’assurance-vie. Les fonds euros étant majoritairement constitués d’emprunts d’État et d’obligations d’entreprises privées, ces produits pâtissent de la baisse des taux longs mis en place en France depuis 2011.

Les assureurs se basent notamment sur le taux Euribor 12 mois (mesurant le taux d’intérêt moyen des prêts interbancaires de la zone euro) qui était encore négatif début février (-0,191%) ainsi que le taux d’intérêt moyen d’emprunt d’État (TME) qui a chuté jusqu’à 0,82% en janvier 2018.

Dans une période de taux bas, les assureurs sont encouragés par le régulateur à constituer davantage de réserves avec les bénéfices financiers réalisés à l’aide des placements des épargnants (jusqu’à 8 ans). Lors d’une conférence organisée le 22 novembre 2017 à l’approche des premières annonces des taux de revalorisation des fonds euros, l’ACPR appelait le secteur à « constituer les provisions qui lui permettront de faire face à ses engagements quelles que soient les circonstances et notamment dans les deux scénarios adverses les plus redoutés. Une brutale remontée des taux d’intérêt ou la prolongation pour une durée très longue de taux très bas ».

Ces réserves permettraient de lisser les rendements des assurances-vie d’une année sur l’autre et de temporiser un éventuel choc financier. L’édition du 26 novembre 2017 du baromètre Fact & Figures portant sur la croissance et la rentabilité des groupes d’assurance mettait en avant le fait que la provision pour participation aux bénéfices (PPB), également appelée provision pour participation aux excédents (PPE), avait nettement progressé ces dernières années, représentant une hausse de 0,42 point pour l’année 2017.

Les unités de compte : des rendements plus élevés sans garantie en capital

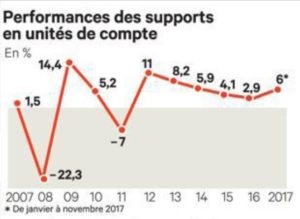

Les assureurs intègrent également des unités de compte (UC) dans leurs produits d’assurance-vie pour doper les rendements. Les UC sont des supports plus variés : l’épargne est investie sur des parts d’actions ou des fonds de placements. Pour comparaison avec les supports en fonds euros, le rendement des supports en UC était estimé à 6% de janvier à novembre 2017.

Source : Les Echos / FFA

La diversification permet d’augmenter le rendement tout en augmentant le risque par rapport aux supports en fonds euros. Le capital n’est donc pas garanti dans les UC, ce qui explique la réticence des épargnants à investir dans ce produit.

Malgré une augmentation des cotisations au cours de ces dernières années, les versements sur les supports en unités de compte représentent 36,7 milliards d’euros, soit seulement 28% des cotisations (20% en 2016).

Le « troisième pilier de l’assurance-vie » : les fonds euro-croissance, un produit faisant la part des deux

En 2014 le Gouvernement Ayrault a été à l’initiative d’une réglementation sur les « fonds euro-croissance », un produit faisant la balance entre les deux types de supports préalablement présentés. La visée de ces fonds était d’orienter une partie de l’encours de l’assurance-vie vers des secteurs de croissance, en particulier les PME.

Ce support garantit le capital mais seulement à partir d’une échéance donnée (généralement entre 8 et 10 ans). A l’inverse du fonds euros, le gestionnaire dispose de plus de marge de manœuvre : il investit une partie des fonds sur des actifs plus risqués lui permettant d’accroître son rendement et conserve l’autre partie sur des actifs moins risqués afin d’assurer la garantie du capital à échéance.

A l’heure actuelle il est encore difficile d’évaluer les rendements des fonds euro-croissance. En effet, les rendements dépendent de l’échéance, de la date d’investissement et du degré de risque choisi par l’épargnant. Néanmoins, certains assureurs ont annoncé les rendements de leurs fonds euro-croissance.

Ces rendements reflètent une évolution à la hausse et des valeurs supérieures à celles des fonds euros. D’autant plus que les assureurs ont obtenu le droit de doper les rendements depuis 2016 jusqu’à fin 2018 en affectant une part des plus-values en attente sur les fonds en euros (décret publié au Journal Officiel le 14 juillet 2016). En période de taux bas, le mécanisme a pour but d’équilibrer les rendements entre fonds en euros et fonds euro-croissance.

Malheureusement ce produit n’a pas eu le succès escompté. En 2016, l’encours des supports en fonds euro-croissance ne s’élève qu’à 1,9 milliards d’euros soit 0,06% des encours. En effet, le produit est complexe à comprendre pour les épargnants et donc difficile à vendre pour les assureurs. De plus, les souscripteurs sont réticents à l’idée de bloquer leurs épargnes pendant 8 ou 10 ans et de manquer de liquidité en cas de besoin.

Les fonds euro-croissance au centre des réflexions autour du projet de loi Pacte

Prévue par le Gouvernement Philippe, la loi Pacte (Plan d’Action pour la Croissance et la Transformation des Entreprises) envisage d’augmenter les possibilités pour les entreprises d’assurance de moduler la garantie en capital offerte sur les fonds euros selon la durée de détention.

Cette garantie sera minorée en cas de détention sur une durée limitée, et bonifiée en cas de longue détention (à partir de 8 ou 10 ans). Ce pourcentage non garanti permettrait à l’assureur de diminuer ses besoins en fonds propres et de diversifier ses investissements pour rechercher du rendement.

La FFA (Fédération Française de l’Assurance) a profité de la consultation publique pour défendre un « contrat euro-croissance renouvelé en profondeur ». Les assureurs ont également fait valoir plusieurs propositions pour aider au décollage du fonds euro-croissance :

⁄ Renforcement ou prorogation au-delà de la fin de l’année du décret (comme évoqué précédemment) qui viserait à transférer une partie des plus-values latentes des fonds euros vers les fonds euros croissance ;

⁄ Simplification du produit incluant le passage de deux poches d’investissements valorisées à une seule ;

⁄ Ajustement de la réglementation du cantonnement des avoirs des épargnants pour permettre notamment la déclinaison de solution d’épargne-retraite (PERP) en fonds euros-croissance.

En 2018 les assureurs veilleront sans doute à limiter les ventes des supports en fonds euros pour favoriser celles des supports en unités de compte et des supports euro-croissance. Reste à voir les orientations finales qui seront choisies par le Gouvernement dans le cadre du projet de loi PACTE qui devrait être présenté en Conseil des ministres en avril prochain.