Comment se préparer au prélèvement à la source (PAS) dans un environnement incertain?

Dans un pays où les cotisations sociales sont déjà collectées auprès des employeurs depuis les années 1930, la réforme du prélèvement à la source de l’impôt sur le revenu alimente le débat politique français depuis vingt ans. Ailleurs en Europe, ce mode de recouvrement est appliqué dans la grande majorité des pays depuis des décennies. Le prélèvement à la source de l’impôt sur le revenu a finalement été voté en 2016 comme un outil de simplification qui permettrait aux contribuables d’être imposés en tenant compte des fluctuations de leur revenu ou de leur changement de situation professionnelle, comme un départ à la retraite.

Cette réforme majeure a une incidence directe aussi bien sur le contribuable qui reçoit des revenus nets, sur son employeur qui collecte les sommes pour les reverser à l’administration fiscale, que sur les organismes qui versent des rentes et revenus de transfert. Les institutions de prévoyance, les compagnies d’assurances et la mutualité française jouent alors un rôle à deux facettes avec ce nouveau mode de recouvrement. Devenant à la fois organismes de collecte des impôts sur les salaires de leurs propres collaborateurs et sur les pensions qu’elles versent aux retraités, les revenus de remplacement ainsi que sur les rentes viagères à titre gratuit dont bénéficient leurs assurés, ces acteurs doivent fournir un effort accru pour se mettre en conformité avec la nouvelle norme dès le 1er janvier 2018. Face à la modification de la fiscalité des produits d’assurance retraite, comment dès lors s’organiser face à ces exigences réglementaires ?

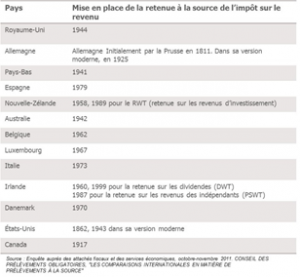

La fin d’une exception française en Europe

Dès 2009, la part des recettes d’impôt sur le revenu collectées par le système de retenue à la source oscillait déjà entre 70 et 95% dans des pays tels que le Royaume-Uni, l’Allemagne, le Danemark, les États-Unis, les Pays-Bas, la Belgique ou le Luxembourg. En France, la mise en place du prélèvement à la source concerne non seulement les revenus issus d’activités salariées dans le privé, mais aussi les traitements des fonctionnaires, les pensions, les revenus de remplacement et les rentes viagères acquises à titre gratuit (non soumises à l’impôt au moment des cotisations).

Modalités de mise en place

La mise en place du prélèvement à la source de l’impôt sur le revenu commencera par une année blanche en 2017 durant laquelle les contribuables paieront l’impôt sur leurs revenus 2016 déclarés au printemps 2017. Les revenus courants de 2017 ne seront pas imposés, seuls les revenus exceptionnels le seront afin d’éviter les abus. Pour les autres types de revenus, le système restera inchangé. A partir de janvier 2018, les employeurs et les institutions de prévoyance, les compagnies d’assurance et les mutuelles versant des revenus imposables concernés par la mesure seront tenus de collecter l’impôt selon un taux transmis par l’administration fiscale, calculé à partir des déclarations de leurs employés et de leurs assurés.

L’impact organisationnel pour l’employeur qui doit collecter d’impôt

Les employeurs doivent donc s’organiser pour devenir des organismes collecteurs de l’impôt sur le revenu. Ce nouveau rôle va avoir un impact sur la paie pour assurer le versement net des salaires. Le mode de collecte se fera via la Déclaration Sociale Nominative de la même manière que le sont les cotisations sociales et la CSG aujourd’hui. Il apparaît nécessaire de mener une phase de tests avec l’administration fiscale pour vérifier le fonctionnement de la transmission des taux à l’organisme collecteur. Le projet de mise en conformité devra également s’accompagner d’opérations de conduite du changement auprès des collaborateurs. Ils auront besoin d’être informés sur la mise en place de la mesure et d’être rassurés sur le respect de la confidentialité de leurs données fiscales qui est une obligation légale.

Quelle compensation sur la charge de gestion additionnelle ?

Selon le guide à destination des entreprises sur le prélèvement à la source, la charge de gestion liée à la collecte de l’impôt par les employeurs sera compensée par un accroissement temporaire de la trésorerie chaque mois. En effet, entre le prélèvement des acomptes sur salaires et leur reversement à l’administration fiscale, les employeurs des entreprises de plus de 50 salariés vont disposer pendant 8 jours de cette trésorerie supplémentaire. Est-ce cependant suffisant dans le cas des institutions de prévoyance, des compagnies d’assurance et des mutuelles qui collecteront également l’impôt des retraités et des assurés à qui elles versent rentes et pensions imposables? Comment les contribuables vont-ils réagir à la modification de la fiscalité des versements pendant l’année blanche en 2017?

Un projet transverse de mise en conformité dans un délai contraint

Les futurs collecteurs de l’impôt sur le revenu sont contraints de mettre en œuvre un certain nombre de mesures pour être en capacité d’exercer ce rôle dès janvier 2018. Nous identifions 6 facteurs clés de succès pour la réussite de ce projet transverse de mise en conformité :

Une phase de cadrage sur plusieurs dimensions : réglementaire, impacts sur le système d’informations et sur les organisations et communication, sera nécessaire en vue de mener à bien ce projet. Compte tenu de la sensibilité de la thématique, la réforme du prélèvement à la source de l’impôt sur le revenu nécessite de mettre en place un projet structuré sur un volet important (IT) et sur plusieurs volets complémentaires.

La réforme du prélèvement à la source n’est pas qu’un simple projet informatique

Nous avons identifié quatre principaux axes de travail pour pouvoir se mettre en conformité avec la réforme du prélèvement à la source : l’adaptation du système d’information existant, la mise en place de la nouvelle organisation, la gouvernance des données et la communication auprès des assurés et des retraités.

Il va falloir définir le périmètre des produits impactés afin de mettre en place les projets d’évolution nécessaires pour adapter le système d’informations. Pour sécuriser le système, une procédure garantissant la traçabilité des consultations de données issues de l’administration fiscale sera mise en place. Elle sera accompagnée d’autres évolutions notamment afin de justifier les montants prélevés et d’enrichir les formulaires qui génèrent les fiches de paie et le détail des versements aux retraités et aux assurés. Si les impacts sont importants sur la DSI, nous estimons qu’il ne s’agit que de 50% des efforts à fournir pour un assureur ou un organisme de protection sociale afin de se mettre en conformité avec le prélèvement à la source de l’impôt sur le revenu.

Au niveau organisationnel, la répartition des nouvelles tâches entre les différents services et la mise en place d’une procédure de déclaration et de réclamation / anti-abus va modifier les modes de fonctionnement actuels. Nous estimons cette charge à 15% des jours hommes attribués au projet de mise en conformité.

Une charge similaire est à prévoir pour la gouvernance des données afin de créer un nouveau référentiel des données fiscales et d’assurer le respect de la confidentialité due au contribuable. La mise en place d’un échange permanent de données avec l’administration fiscale requiert davantage que la seule implémentation des évolutions nécessaires au niveau du système d’information. Cela constitue un sujet en soit.

Le dernier grand axe, celui de la communication devrait représenter 20% des efforts nécessaires à la mise en place de la réforme.

Communiquer pour rassurer et accompagner les assurés et les retraités

La mise en place du prélèvement à la source va avoir pour effet de réduire la trésorerie des retraités et des bénéficiaires des rentes imposables concernées par la mesure. S’il appartient à l’administration fiscale de communiquer sur la réforme, il est logique que les institutions de prévoyance, les compagnies d’assurances et les mutuelles préviennent les retraités et assurés qu’ils vont recevoir des sommes minorées. La stratégie de communication externe à construire visera alors à rassurer sur le fait qu’il s’agit bien d’un prélèvement obligatoire. Elle permettra également d’anticiper les réclamations sans pour autant se substituer au rôle de l’Etat en cas de contestation de mode de calcul du taux d’imposition par exemple.

Faire face à l’effondrement attendu des versements d’épargne retraite en 2017

En 2017, l’avantage fiscal dont bénéficient d’habitude les contribuables qui cotisent à leur régime d’épargne retraite comme le Plan d’Epargne Retraite Populaire (PERP), disparaît. Les revenus perçus durant l’année blanche n’étant pas imposés, les contribuables qui se sont renseignés sur la mesure devraient suspendre leurs versements. En 2016 par exemple, ils ont eu la possibilité de déduire de leurs revenus imposables jusqu’à 30 432 euros. Les régimes collectifs d’entreprise à cotisations définies comme l’article 83 du CGI ou le système de retraite des fonctionnaires Préfon sont également concernés. Il est encore tôt pour évaluer l’ampleur réelle de la diminution des versements mais les premiers effets se font déjà sentir. Un courtier interrogé déclare que les souscriptions de PERP ont déjà cessé ainsi que les versements Préfon. Les assureurs et organismes de prévoyance ont jusqu’ici peu communiqué sur les impacts de la mesure auprès des assurés. A moins qu’une solution de compensation ne soit proposée par l’Etat comme la déduction d’une partie des versements 2017 des impôts 2018, la tendance devrait se poursuivre.

Si les premiers effets de cette mesure commencent à se faire sentir sur la diminution des cotisations d’épargne retraite des particuliers pour le mois de janvier 2017, du côté des employeurs et des acteurs des institutions de prévoyance, des compagnies d’assurance et des mutuelles, l’adaptation à cette nouvelle réglementation requiert encore la mise en place de projets de transformation importants dans un délai contraint. En cette année d’élection présidentielle, la mise en œuvre d’une telle réforme reste néanmoins soumise aux résultats du scrutin. Si le prélèvement à la source de l’impôt sur le revenu est un standard en Europe, son calendrier d’application en France devra être confirmé au lendemain du vote.