Le marché des complémentaires santé en France

En France, l’assurance maladie obligatoire couvre seulement une partie des coûts occasionnés par les soins. Pour le « reste à charge », les Français peuvent souscrire une complémentaire santé.

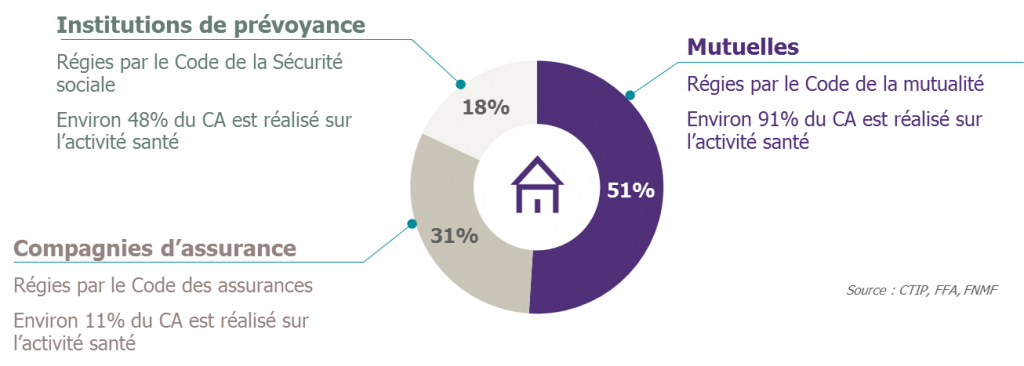

Trois organismes complémentaire santé se partagent le marché (Part de marché en 2016).

Deux types de contrats sont proposés : les contrats individuels (souscrits directement par un individu auprès d’un organisme complémentaire) et les contrats collectifs (souscrits par l’entreprise pour le compte de ses salariés).

Il est à noter que le niveau de couverture est hétérogène et variable selon le type de contrat. En moyenne, les contrats collectifs plus avantageux qu’en individuel (plus grande capacité de négociation que les particuliers, partage de la prime entre le salarié et l’entreprise…). Par ailleurs, les logiques de tarification diffèrent entre l’individuel (tarification selon plusieurs critères tels que l’âge, le revenu, la situation familiale) et le collectif (non autorisés à utiliser l’âge comme critère individuel de tarification).

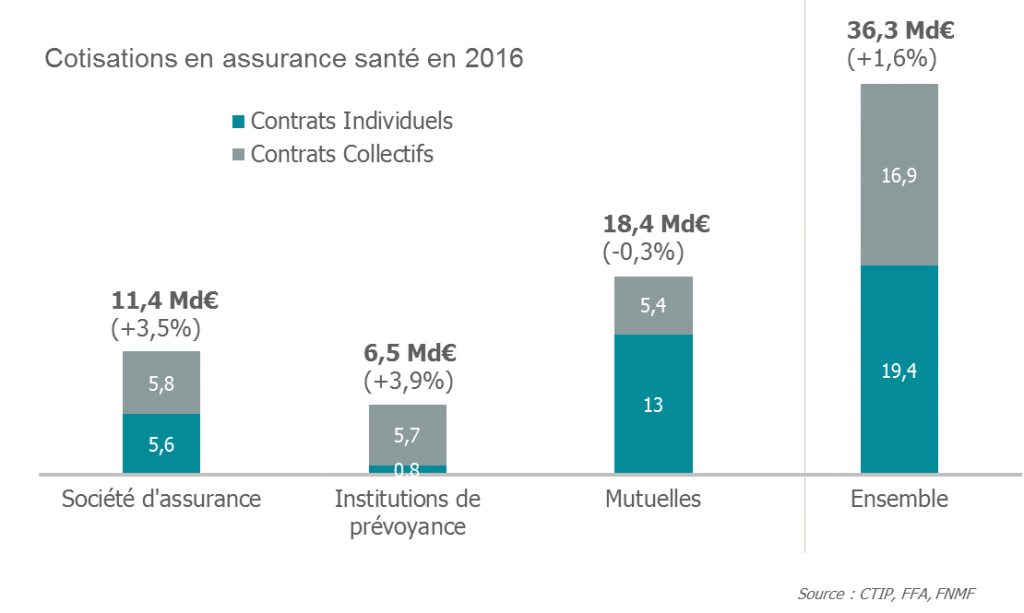

Ce marché est en pleine croissance…

…malgré la baisse du nombre d’organismes assureurs

En seulement 10 ans, le nombre de mutuelles a été divisé par 3 et par 2 pour les institutions de prévoyance. Le secteur a subi de grands mouvements de concentrations du fait de nombreux rapprochements, mais aussi des nombreuses réformes telles que Solvabilité 2, l’Accord National Interprofessionnel (ANI), contrats responsables.

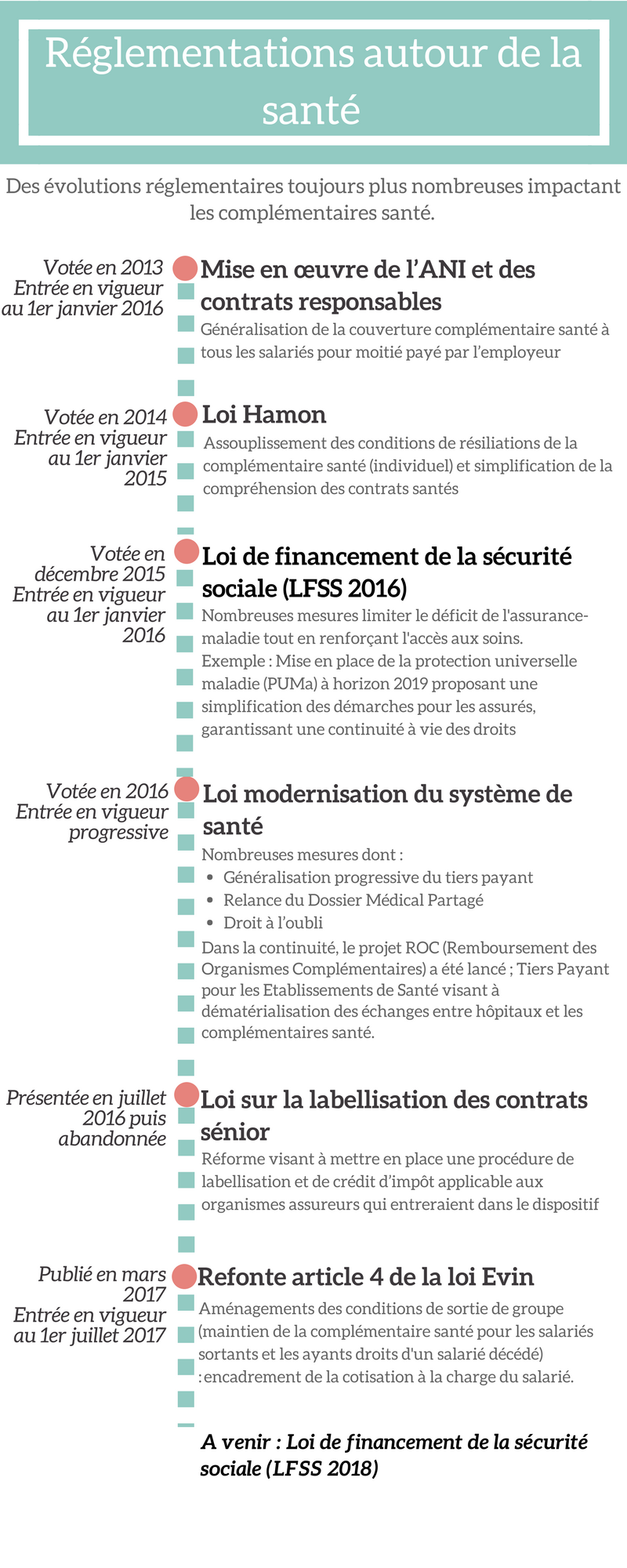

Le secteur est régi par un cadre réglementaire complexe et abondant