Le marché de l’assurance subit un profond changement depuis quelques années. Une première phase de libéralisation avec la loi Hamon, permettant aux assurés de changer facilement d’assureur, est venue renforcer l’intensité concurrentielle du secteur. Une seconde phase, avec le décret sur les contrats d’assurance santé dits « responsables » a normalisé les offres du marché, semblant ne laisser aux acteurs de l’assurance plus que deux variables pour se différencier les uns des autres : le service client ou le prix. Avec les initiatives comme « Youdrive » d’Axa, « SOS Urgences » de Malakoff Mederic, les assureurs investissent dans les nouvelles technologies pour pouvoir se différencier et ainsi dégager de nouvelles opportunités de croissance. Quelles technologies adopter pour faire face au marché de demain ?

L’internet des objets, un suivi client personnalisé pour une gestion des risques maitrisée :

2017 a vu le nombre des objets connectés dépasser celui du nombre d’êtres humains sur la planète[1]. Avoir son rythme cardiaque mesuré par sa montre ou pouvoir contrôler ses volets à distance fait désormais partie de notre quotidien. Les données amassées par ces objets représentent de véritables potentiels de développement de nouveaux services à valeur ajoutée pour le client mais aussi des moyens pour limiter les risques de ses clients.

2017 a vu le nombre des objets connectés dépasser celui du nombre d’êtres humains sur la planète[1]. Avoir son rythme cardiaque mesuré par sa montre ou pouvoir contrôler ses volets à distance fait désormais partie de notre quotidien. Les données amassées par ces objets représentent de véritables potentiels de développement de nouveaux services à valeur ajoutée pour le client mais aussi des moyens pour limiter les risques de ses clients.

Les assureurs commencent à s’engager sur ce segment avec des projets d’entreprises américaines comme « John Hancock » ou « Oscar » qui tarifient la prime d’assurance en fonction de l’activité physique mesurée par les objets connectés. D’autres projets comme « Beam Dental » vont même jusqu’à définir votre assurance dentaire en fonction de l’utilisation de votre brosse à dents connectée.

Cette tarification du contrat d’assurance en fonction de l’état de santé est légalement interdite en France. Cependant, des applications en termes de prévention sont possibles. Des assureurs comme Cigna travaillent déjà sur des bracelets qui mesureraient les battements du cœur pour détecter en temps réel un risque d’attaque cardiaque et ainsi éviter une hospitalisation coûteuse pour l’assuré et l’assureur.

L’internet des objets représente donc pour les assureurs un moyen de maîtriser leur rentabilité tout en augmentant la satisfaction de leur client. L’intégration de ces objets amène aussi son lot de problématiques : comment gérer son implémentation auprès de ses assurés sans susciter de sentiment de surveillance et comment s’assurer de la sécurité des données transférées et conserver la confiance client dans le traitement de ces données ?

Une confiance distribuée par la blockchain pour sécuriser, ouvrir et interconnecter les systèmes de santé :

La blockchain apparaît comme une technologie pouvant répondre à cette problématique. Cette technologie est basée sur la cryptographie et la distribution du stockage de l’information[2]. Elle répond, notamment, à l’enjeu de fiabilité et de sécurité par le cryptage des données dans ses flux d’échange.

La blockchain apparaît comme une technologie pouvant répondre à cette problématique. Cette technologie est basée sur la cryptographie et la distribution du stockage de l’information[2]. Elle répond, notamment, à l’enjeu de fiabilité et de sécurité par le cryptage des données dans ses flux d’échange.

L’adhésion de compagnies d’assurance comme MetLife ou Allianz à des consortiums de développement de la technologie blockchain n’est pas un hasard. Cette technologie, en permettant la sûreté et l’intégrité des échanges, permettrait aux assureurs, entre autres, de pouvoir directement communiquer avec les organismes de santé publique sans phase de validation pour que les transactions entre acteurs de la santé soient quasi-instantanées.

Aujourd’hui, le délai entre le flux de remboursement de la Sécurité Sociale et l’avance de frais fait à l’assuré peut varier de 5 jours à 1 mois en cas d’interventions complexes. Une application pratique pour les assureurs serait la disparition de ce délai et ainsi une meilleure maîtrise de leur trésorerie. Le besoin de phase déclarative et d’expertise entre la survenance d’un sinistre et son indemnisation pourrait également être diminué voire supprimé et ainsi augmenter la satisfaction client par la gestion rapide de son sinistre.

Ces exemples illustrent les principaux atouts de cette technologie. En supprimant les intermédiaires et en fluidifiant les transactions, la blockchain va permettre aux assureurs de réaliser des économies de coûts de structure et baisser leur besoin en fonds de roulement.

Cependant, pour bénéficier pleinement de cette nouvelle technologie et de la rapidité des flux qu’elle permet, il est nécessaire de repenser et réinventer les processus de gestion des assurances.

Des services de gestion rapides et efficaces basés sur l’intelligence artificielle :

Le développement de l’intelligence artificielle présente une manne d’opportunités pour les assureurs autant au niveau du service client que pour la maîtrise de leurs risques. Le principal intérêt de cette technologie réside dans l’automatisation de l’analyse des risques et des sinistres.

Un exemple pourrait être l’implémentation de la technologie IBM Watson par l’assureur japonais Fukoku Mutual Life Insurance. Ici, elle permet de déterminer quelle somme verser pour chaque réclamation en fonction d’un certain nombre de critères, comme les antécédents médicaux de l’assuré, les opérations subies, le diagnostic et les ordonnances du médecin ; les clauses spéciales sont également prises en compte pour éviter des oublis de couverture.

Bien plus qu’une amélioration des processus existants, l’implémentation de ces nouvelles méthodes analytiques peut permettre de changer le modèle actuel de gestion[3]. Mais comment mener cette transition entre gestion humaine et gestion automatisée ? Quelle réorganisation des équipes de gestion ? Quelle redéfinition pour le métier de gestionnaire ?

Les nouvelles technologies donnent un nouveau souffle à un marché saturé en permettant aux assureurs à la fois de réduire leurs coûts et de proposer de nouvelles solutions à leur client. Mais à quel prix ? Les assureurs oseront-ils prendre le risque d’entreprendre une transformation profonde ? A suivre…

[1] http://www.gartner.com/technology/research/internet-of-things/?cm_sp=news-_-hub-_-3165317

[2] https://www.insurancespeaker-wavestone.com/2016/02/la-blockchain-futur-tiers-de-confiance-les-principes-de-base-de-la-technologie-blockchain/

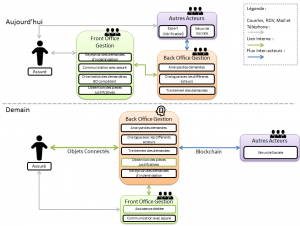

[3] Voir image associée.