Les incidences de la loi PACTE sur les métiers de l’assurance : un bouleversement inédit ?

Présentée par le gouvernement du premier ministre Edouard Philippe, la loi relative à la croissance et la transformation des entreprises dite loi PACTE a été promulguée le 22 mai 2019. Pour rappel, les principaux objectifs de cette réforme sont de favoriser la croissance des petites et moyennes entreprises, tout en prenant en compte certains enjeux sociaux et environnementaux dans le cadre de la responsabilité sociétale de l’entreprise (La RSE) , ainsi que de renforcer l’attractivité de l’épargne long-terme.

Parmi tous les secteurs qu’elle impacte, cette réforme apporte de nombreuses évolutions au secteur de l’assurance tant pour les épargnants que pour les assureurs. Alors que nous avons déjà présenté les nouvelles perspectives concernant l’épargne retraite, le vaste plan de transformation, mis en place le 1er octobre 2019, a d’ores et déjà bouleversé considérablement les compagnies d’assurance.

Mais de quelle manière la réforme influence-t-elle les métiers de l’assurance ?

La loi PACTE contraint les acteurs à repenser l’ensemble de leur chaîne de valeur.

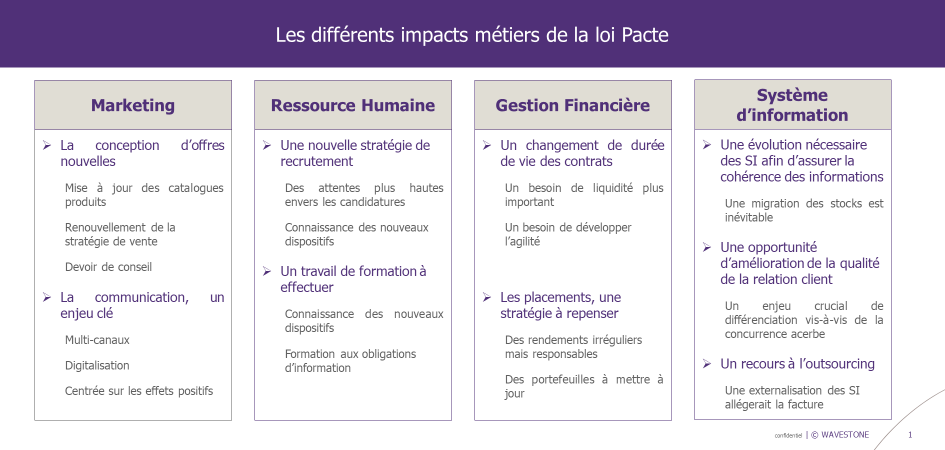

Du marketing à la gestion financière en passant par les ressources humaines et les Systèmes d’Information (SI), les nouveaux dispositifs concernant la réforme du plan d’épargne retraite (PER) transforment l’ensemble des métiers de l’assurance.

La stratégie marketing renouvelée

Ce que dit la loi pacte

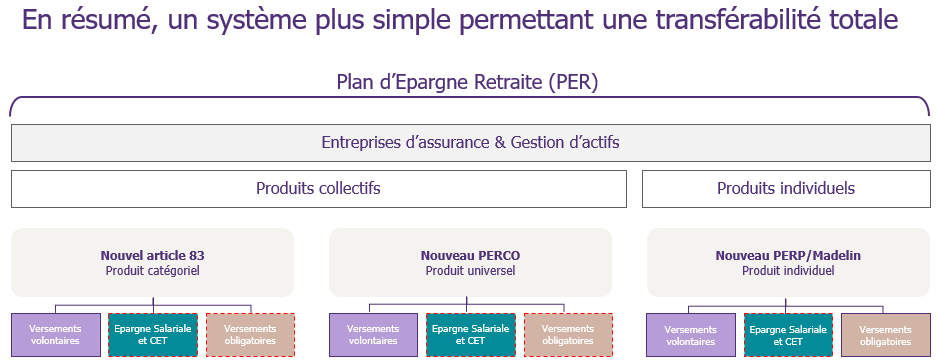

L’un des principaux changements émanant de la réforme est la simplification du système d’épargne retraite. Auparavant, ce-dernier se résumait à une quinzaine de produits, présentant chacun des caractéristiques de sortie différentes, rendant in fine l’offre globale complexe, rigide et peu appropriée aux évolutions de carrières professionnelles.

Désormais, l’ancienne offre laisse la place à trois nouveaux produits transférables (deux collectifs et un individuel) dont les cadres de souscription, les sources de financement et les conditions de sorties sont identiques.

Pour plus de précision sur les dispositifs mis en place dans la réforme du plan d’épargne retraite, voir l’article https://www.insurancespeaker-wavestone.com/2020/02/loi-pacte-1-tour-dhorizon/

Les impacts sur le marketing

À la suite de la refonte des produits d’épargne retraite, l’ensemble des fonctions marketing de l’assurance doit être repensé pour répondre aux nouveaux enjeux stratégiques et opérationnels issus de la loi PACTE.

A ce titre, deux défis sont à relever :

- D’une part, la stratégie de vente des assureurs doit être renouvelée.

- D’autre part, les compagnies d’assurance doivent tenir compte des nouvelles opportunités offertes par cette réforme concernant la gestion de la relation client.

L’enjeu est primordial puisque le marché représente plus de 300 milliards d’euros.

Un renouvellement de la stratégie de vente

La simplification de l’offre et l’augmentation de la concurrence avec l’arrivée sur le marché des gestionnaires d’actifs dynamisent et redonnent de l’attractivité au secteur de l’assurance. Dans cette situation, les équipes de distribution d’avant-vente ont dans un premier temps mis à jour leur catalogue de produits, conformément au nouveau cadre réglementaire.

Comme on a déjà pu le constater, cette stratégie de vente ne passe pas seulement par la conception d’une offre nouvelle mais également par les choix de communication effectués par l’assureur.

Dans le cadre de la loi PACTE, les stratégies de communication des compagnies d’assurance envers les clients et les prospects reposent désormais sur la transparence et la clarté attendues par les assurés.

Sur ce sujet, les assurances ont déjà mis en ligne leur nouveau plan de communication.

Au centre de celui-ci, sont d’ores et déjà mis en avant les effets positifs suivants :

- Les règles communes à tous les produits pour permettre une vision plus claire de la disponibilité de leur épargne. Il y a une modification du paysage de l’épargne retraite par une refonte des produits existants. Ainsi, la loi substitue les produits d’épargne retraite actuels (contrats « articles 83 », « Madelin », PERP et PERCO) par trois nouveaux produits plus simples dans leur gestion.

- Des possibilités nouvelles : la liberté de disposer de son épargne en rente ou en capital (sauf obligation d’opter pour la rente concernant les sommes issues des cotisations de l’employeur).

- Des nouvelles conditions de retrait : l’une des six nouvelles conditions autorisant le retrait anticipé de l’épargne est l’achat d’une résidence principale.

- La transférabilité des fonds et la généralisation de la gestion pilotée par défaut qui permet, outre l’optimisation des rendements, de sécuriser l’épargne à l’approche de la retraite.

- Des avantages fiscaux conséquents en cas de transfert d’un contrat d’assurance sur un PER mais limités dans le temps (2023). Néanmoins, sur cette fiscalité avantageuse, la communication actuelle des compagnies d’assurance pourrait être plus lisible.

Repenser la relation-client

Afin d’attirer les prospects et fidéliser les clients, miser uniquement sur la communication se révèlerait très sûrement insuffisant. En effet, devant cette réforme du plan d’épargne retraite, une partie des assurés, les particuliers comme les entreprises, peuvent rencontrer des difficultés à appréhender l’ensemble du dispositif et les opportunités offertes par la loi PACTE.

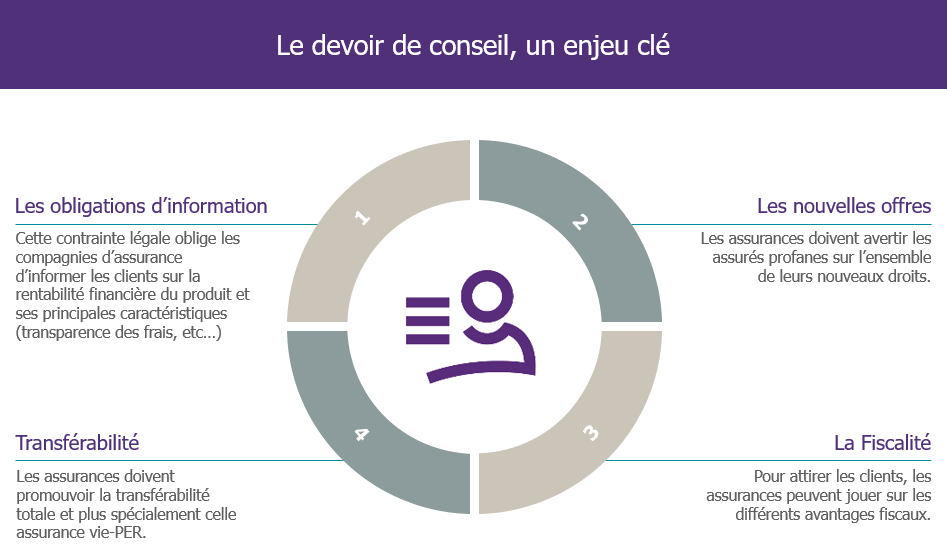

C’est la raison pour laquelle les compagnies d’assurance doivent respecter un devoir de conseil et d’accompagnement du client (d’après la loi PACTE, la directive sur la distribution d’assurance s’applique au PER). Ce dernier trouve son origine dans l’inégalité de compétence existant entre le professionnel et le client. L’assureur doit être à même de conseiller les clients non avertis, tout cela dans l’intérêt du client.

En conséquence, les forces de vente doivent connaître les dispositifs mis en place, les caractéristiques des nouveaux concurrents, les avantages fiscaux par rapport aux nouvelles catégories et plus généralement avertir les épargnants profanes sur l’ensemble des nouveaux droits issus de la réforme.

En éclairant l’ensemble des clients sur les droits qu’ils ont, les compagnies d’assurance gagnent leur confiance et les rassurent sur la sécurité de leur placement.

Dans un écosystème concurrentiel, l’accompagnement de la clientèle permet également de montrer la différence d’offre potentielle qu’il peut y avoir avec d’autres fournisseurs de produits d’épargne retraite.

Exemple :

Depuis l’entrée en vigueur de la loi PACTE, les gestionnaires d’actifs ont le droit de proposer à leur client les produits d’épargne retraite.

Cependant, des différences entre ces derniers et les compagnies d’assurance demeurent.

La fédération française des assurances avertit le client sur un élément clé. Contrairement à l’assurance, les gestionnaires d’actifs, dont le métier est d’investir sur les marchés financiers, ne pourront pas donner de garanties aussi sûres que les acteurs traditionnels car la souscription à un PER Compte-titres (contrat créé par les gestionnaires d’actifs) ne permet pas de pouvoir acquérir un Fonds en euro, unique contrat permettant la garantie du capital.

Les ressources humaines : une obligation de formation des équipes

Un renouvellement de la stratégie RH

D’après les dernières études, 58% des salariés épargnants expriment un besoin d’accompagnement pédagogique depuis la mise en œuvre de la loi PACTE le 22 mai 2019. Les équipes commerciales et l’ensemble des acteurs en lien direct avec le client, comme les partenaires ou les brokers, ont un rôle primordial dans l’accomplissement des opportunités proposées par la réforme du plan d’épargne retraite.

Pour répondre aux nouveaux besoins des clients et aux obligations de devoir de conseil, les compagnies d’assurance doivent s’entourer d’acteurs connaissant la Loi PACTE. Elles investissent donc sur deux piliers : Le recrutement et la formation.

- D’un côté, les sociétés d’assurance renforcent leurs exigences dans leur standard de recrutement (les compétences attendues sont plus élevées (savoir communiquer, esprit de synthèse, capacité d’adaptation, connaissance de la réforme).

- D’un autre côté, les équipes de ventes déjà en place doivent être formées aux nouvelles contraintes et opportunités suscitées par la loi PACTE. La formation doit, dans son immense majorité, s’effectuer sur le renforcement des obligations d’information prévu par la réforme.

Une formation au devoir légal de transparence

Historiquement, le manque d’information et de transparence sur les produits PER explique la place marginale des dispositifs d’épargne retraite au sein de l’épargne financière des français.

Pour résoudre ce problème et afin de donner aux entreprises et aux épargnants individuels un panorama complet des contrats proposés, la loi pacte fait peser sur les compagnies d’assurance une contrainte légale d’obligation d’information (article 71 de la loi PACTE).

Dorénavant, ces dernières ont le devoir de fournir une information complète sur :

- Les performances des produits : le taux de rentabilité, le taux de risque, taux de frais.

- Les avantages et les inconvénients d’un produit par rapport à un autre.

- La politique fiscale (montant de l’abattement, durée de disponibilité).

- La nature de sortie du contrat (rente ou capital).

- Le périmètre de la gestion (pilotée ou non).

Pour cela, l’assureur doit remettre à l’assuré trois éléments clés :

- Une fiche d’information sur le prix et les garanties.

- Un exemplaire du projet du contrat.

- Une fiche d’information sur la loi applicable au contrat quand ce n’est pas la loi française.

Au-delà de l’aspect réglementaire, cette transparence complète le devoir de conseil, un enjeu devenu phare avec l’arrivée d’une concurrence plus forte et d’une clientèle non avertie aux nouveaux produits.

Sans accompagnement des épargnants individuels et des entreprises dans la compréhension de ces nouvelles grandes orientations, l’effet voulu est complètement annihilé et le surplus induit par la nouvelle réforme se dirige vers les concurrents.

Des impacts financiers multiples

Une intensification de la volatilité des clients

De manière générale, deux éléments de la réforme entrainent une intensification de la volatilité des clients.

- La transférabilité totale à deux niveaux – En effet, le gouvernement autorise la portabilité d’un produit à un autre quels que soit sa nature et l’organisme assureur. Exemple : il est désormais possible de transférer une partie de son PER collectif en un PER individuel et également de changer de compagnie d’assurance. Un tel mécanisme permet aux épargnants de n’avoir qu’un contrat d’épargne retraite à gérer quelle que soit leurs évolutions de carrière. Néanmoins, l’ensemble des avantages fiscaux prévus au sein de la réforme pour rendre le PER plus attractif disparait si les épargnants souscrivent un contrat dans une autre compagnie d’assurance avant échéance.

- L’assouplissement des conditions de sortie en capital avant la fin du contrat. Il existe, notamment, la possibilité de sortir en capital de son PER en cas d’achat d’une résidence principale.

Ces deux nouveautés impactent la gestion financière des assurances et des gestionnaires d’actifs de la manière suivante.

La transférabilité totale des produits conjuguée à l’assouplissement des conditions de sorties abaissent considérablement la durée de vie des contrats.

Les assureurs doivent donc avoir davantage de liquidités pour pouvoir pallier les changements de contrats répétés. Pour cela, augmenter leur taux de réserve et placer une partie de leurs actifs vers des placements non risqués et de courtes durées semblent être une partie de la solution, même si cela signifie également une chute de la rentabilité globale.

Un renouvellement des allocations d’actifs

Dans la volonté de redynamiser les entreprises et notamment les entreprises d’utilité sociale, la loi PACTE incitent les assurances à placer leurs actifs de manière plus responsable. Cet objectif va de pair avec une volonté gouvernementale de favoriser l’investissement productif par le financement en fonds propres des entreprises, notamment des PME et ETI.

Ainsi, à partir du 1er janvier 2020, les distributeurs d’assurance vie doivent proposer au moins une unité de compte :

- Soit « solidaire », c’est-à-dire que 5 à 10 % de l’encours du fonds est composé de titres émis par des entreprises solidaires.

- Soit détentrice du label ISR (Investissement socialement responsable).

- Soit détentrice du label Greenfin France finance verte (Ex-label TEEC – Transition énergétique et écologique pour le climat).

D’un point de vue financier, ces placements, bien qu’éco-responsables, peuvent paraître risqués car ils portent sur des marchés jeunes et donc, par définition, incertains.

Par ailleurs, cette obligation légale redéfinit les stratégies de placements financiers effectuées jusqu’à présent. Le caractère « utilité sociale » primant désormais sur la rentabilité financière, les compagnies d’assurance doivent repenser leur stratégie de gestion pour éviter une baisse des rendements unitaires.

Une modification sur le paiement des rétrocessions.

La modification de la répartition des rétrocessions est elle aussi une nouveauté de la loi PACTE. Désormais, les rétrocessions ne sont plus versées aux profits des assureurs et distributeurs mais aux assurés. Ce changement historique entraîne une baisse de la rentabilité pour les partenaires (apporteurs d’affaires, brokers) qui par conséquent demandent une réévaluation à la hausse de leur commission.

Afin d’atténuer cet impact financier, les assurances doivent changer leur politique financière pour faire face à ce changement. En outre, elles ont la possibilité soit d’augmenter leur prix et donc les taux de chargements sur prime au détriment de leur attractivité client, soit de diminuer leur marge et donc créer un manque à gagner.

Une solidité financière des assurances évaluée par les clients

Une des nouveautés majeures de la réforme est la souplesse du PER et la possibilité de choisir entre le versement d’une sortie en capital ou en rente. Ce choix est à effectuer au moment de la souscription du contrat.

Pour l’assuré se pose dès lors la question de la solidité financière de l’assurance choisie puisque ce dernier voudra éviter de prendre le risque de la défaillance de la compagnie d’assurance.

Celle-ci devra avoir la puissance financière pour assumer les nombreuses sorties en capital qui affecteront directement son niveau de liquidité. C’est d’ailleurs la raison pour laquelle les plus grandes compagnies d’assurance communiquent d’ores et déjà sur ce point.

La transformation inéluctable des Systèmes d’Information (SI)

Une nécessaire cohérence des SI avec les nouveautés issues de la loi PACTE

Au-delà des retentissements sur les sphères marketing, RH et financière, la loi PACTE impose une métamorphose nécessaire des Systèmes d’Information, en cohérence avec les nouveaux produits issus de cette même loi.

Ces nécessaires mutations des SI du secteur assurantiel vont s’effectuer à plusieurs niveaux.

Avec la loi PACTE, de nouveaux produits voient le jour, alors que d’autres disparaissent. Cette évolution se traduit inévitablement par une répercussion sur les SI, qui vont devoir prendre en compte les caractéristiques des nouveaux produits. Certains aspects des produits, notamment la fiscalité, évoluent continuellement, complexifiant encore davantage la refonte des SI.

Dans un même temps, la question de la migration des stocks représente un enjeu crucial pour les assureurs. En effet, il s’agit de déterminer dans quelle mesure la data associée aux anciens produits pourrait être transférée et associées aux nouveaux produits. Par exemple, avec la loi PACTE le contrat article 83 n’existe plus. Dès lors, cela contraint les assureurs à proposer un produit équivalent : le contrat Epargne Retraite Obligatoire. Pour les clients détenant dans leur portefeuille d’anciens produits, une migration paraît donc nécessaire. Deux options s’offrent aux assureurs :

- Faire évoluer les anciens produits afin de les adapter aux nouvelles réglementations. Cela permet de ne pas restructurer complètement le SI, mais simplement de modifier les caractéristiques des anciens produits.

- Créer de nouveaux produits conformes aux nouvelles réglementations, ce qui implique de repenser complètement le SI. C’est une décision qui s’avère inévitablement beaucoup plus couteuse.

Un Système d’Information au service d’une relation client ultra-compétitive

La réglementation sur le conseil en assurance étant également sujette à de nombreux changements, les assureurs vont tirer profit de cette opportunité pour fluidifier la relation client : rajouter des canaux, consolider les canaux dématérialisés, achever le chantier « digitalisation », etc… C’est un véritable enjeu, et une occasion pour les assureurs de profiter de cette nouvelle loi pour regénérer la qualité de leur relation client. Pour autant, une diligence accrue est de mise afin de ne pas altérer la fluidité du parcours client, avec de nouvelles fonctionnalités SI qui viendraient alourdir les process déjà en place. Cette transition des SI doit apporter son lot de nouveautés et d’amélioration, sans que le client ne ressente de détérioration de son expérience utilisateur. Cette transformation des SI revêt également un aspect de différenciation vis-à-vis de la concurrence, ce qui pourrait bien faire de l’amélioration du parcours client une nécessité impérieuse, impliquant un ajustement des budgets en faveur de cette refonte.

La transformation des SI issue de la loi PACTE implique également de s’assurer de la capacité des nouveaux produits à fonctionner sur divers environnements d’exécution. Le socle digital doit effectivement être en mesure de préserver la portabilité des produits tout en n’impactant négativement ni le produit lui-même ni le parcours client.

Un recours précieux à l’outsourcing

La sous-traitance des SI, qu’elle soit partielle ou complète, est une réelle interrogation pour l’ensemble du secteur de l’assurance.

Les nombreuses évolutions issues de la loi PACTE entrainent irrémédiablement une transformation conséquente des SI. Cette transformation a un coût non négligeable, ce qui rend d’autant plus pertinente la question de l’externalisation. Rares sont les organismes d’assurances qui peuvent se permettre d’absorber de telles évolutions, et même s’ils le peuvent, la sous-traitance semble souvent représenter une option plus stratégique.

Pour ce faire, les assureurs devraient se tourner vers la réalisation de benchmarks afin de déterminer lequel de leur confrère gère le mieux tel ou tel produit. Une fois cette identification effectuée, des négociations pourront être entamées avec le confrère en question afin de débuter le processus de sous-traitance.

Dès lors deux options sont envisageables :

- La sous-traitance partielle des SI : les gestionnaires de l’assureur qui sollicite la sous-traitance ont accès au SI externalisé ; la sous-traitance n’est que partielle dans la mesure où seul le SI est géré par un prestataire externe, les contrats demeurant gouvernés par l’assureur.

- La sous-traitance complète des SI : l’ensemble du processus est délégué au confrère, la gestion du SI ainsi que la main d’œuvre. Les produits sont intégralement gérés par le confrère.

Déjà aujourd’hui, des assureurs s’organisent afin de créer des entités communes qui leur permettent de réaliser des économies d’échelle. Cela permet notamment aux poids lourds de l’assurance de se soustraire à la gestion de certains produits dont l’administration s’avère extrêmement onéreuse.

Irrémédiablement, la loi PACTE va amplifier ce phénomène déjà présent de rapprochement par métier.

Le calendrier

Enfin du point de vue du calendrier, deux dates vont continuer de guider la dynamique du secteur de l’assurance :

- La première, le 1er octobre 2020, sonnera le glas de la commercialisation des anciens produits d’épargne retraite.

- La seconde, le 1er janvier 2023, mettra un terme aux transferts de sommes issus de l’assurance-vie de plus de huit ans vers un nouveau PER pour bénéficier de l’exonération fiscale des plus-values.

Synthèse