La réalité virtuelle, meilleur allié de l’acculturation à l’assurance en point de vente ?

es nouvelles technologies ont permis l’émergence de nouveaux concepts, tels que ceux de réalité virtuelle, réalité augmentée ainsi que réalité mixte. Ces différents types de réalités disposent de spécificités tout en gardant le même objectif qui est d’immerger l’utilisateur dans un monde imaginaire ou « réel » mis en place numériquement. Ces technologies représentent un potentiel important puisqu’en 2016, 6,1 milliards de dollars étaient dépensés dans leur développement avec des prédictions pour 2017 d’environ 13,9 milliards.

Ces innovations commencent à donc à se démocratiser, cependant quelles sont les différences entre les différents types de réalités actuellement sur le marché ? Quelles sont les enjeux apportés par ces innovations pour le secteur de l’assurance ?

Zoom sur les différents types de réalités existantes

– Une réalité qui fait rêver, la réalité virtuelle qui grâce à un casque posé sur la tête de l’utilisateur le conduit dans un monde numérique entièrement imaginaire dans lequel l’individu peut se déplacer et interagir avec les différents éléments qu’il rencontre. Cette technologie utilise également une caméra pour détecter les mouvements et les reproduire.

– Un deuxième type de réalité immersive, c’est la réalité augmentée ayant comme base le monde réel. Elle se sert de celui-ci pour y ajouter des éléments imaginaires et créer un univers dans lequel l’individu pourra interagir avec les différents constituants qui l’entourent. Cette technologie a besoin d’une caméra pour détecter le monde réel et d’une interface (Smartphone, Tablette, Casque …) pour y afficher l’univers créé.

– Un troisième type existe qui est le mélange des deux premiers types de réalités, c’est la réalité mixte qui utilise les caractéristiques des deux modèles en créant un monde virtuel tout en simulant des éléments réels.

Ces technologies évoquent un monde virtuel ce qui laisse penser qu’elles seront de plus en plus utilisées dans le cadre de jeux vidéo qui semble intuitivement plus adapté à ces technologies. Cependant, plusieurs applications concrètes utilisant ces innovations existent hors de ce domaine. C’est le cas pour les acteurs des services financiers qui essayent de les introduire comme outil dans de différenciation au sein de leurs produits. Dans le secteur bancaire, cette technologie est appropriée pour repenser le service client et en faire une force redoutable pour les banques en ligne. Dans le secteur de l’assurance, l’utilisation de ces technologies peut avoir un véritable impact sur les différentes parties de la chaîne de valeur.

Focus sur les cas d’usage en Assurance

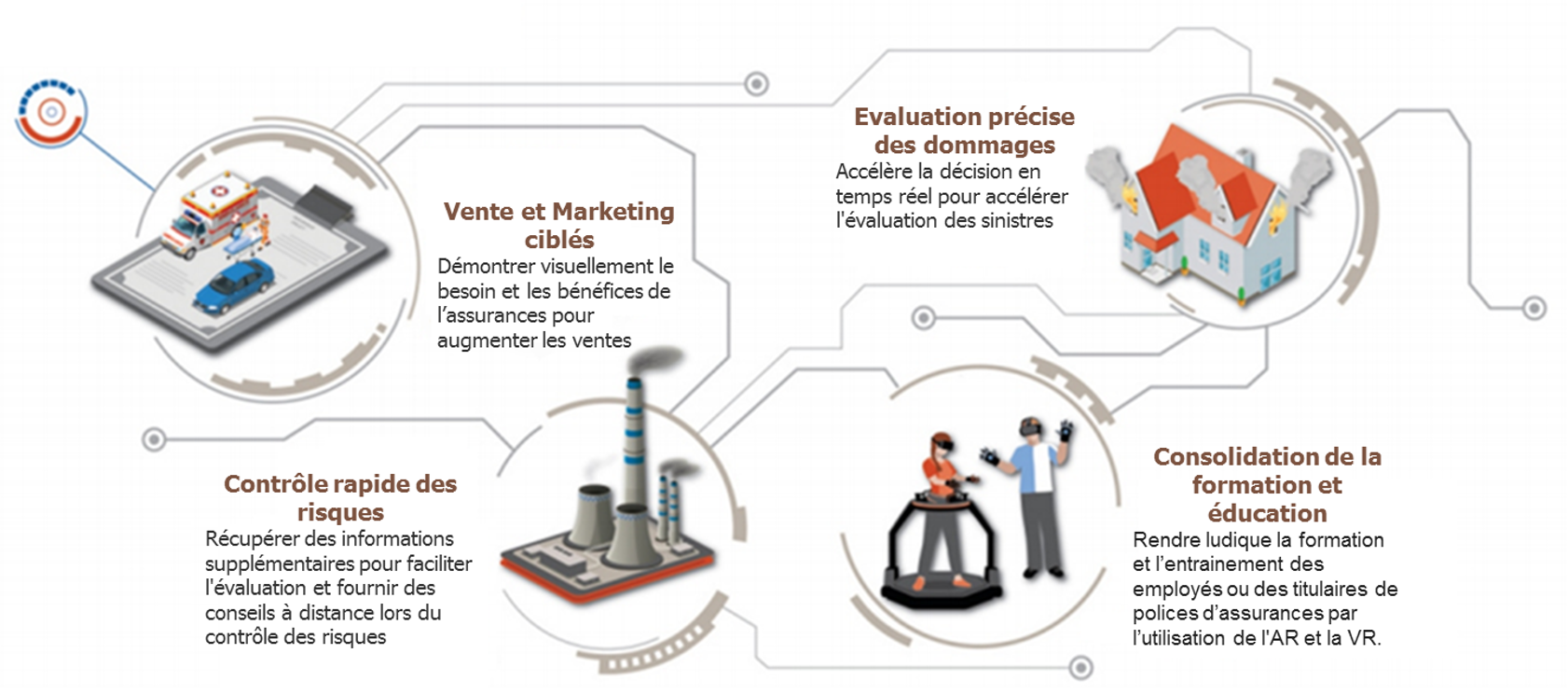

Au niveau de l’assurance selon une étude de TATA consulting group, les impacts peuvent concerner un sous-ensemble de quatre thématiques qui sont :

– Le contrôle des risques par le biais des assureurs en visualisant le risque assuré ou en faisant de la prévention grâce à la réalité virtuelle.

– L’évaluation précise des dommages : la Caisse d’épargne en 2014 avait investi dans le développement d’une application GlassAssitance pour des Google Glass qui permettait de faire apparaitre un téléconseiller à distance, qui a accès au sinistre en cours et pouvait ainsi conseiller et établir un constat en direct.

– La formation des vendeurs ou des personnes ayant souscrit l’assurance : Pnb Metlife utilise la réalité augmentée pour exposer son produit d’assurance vie auprès des jeunes.

– Le processus de vente : Les différents types de réalités existantes peuvent permettre aux assureurs de matérialiser leur produit dans le monde virtuel créé, ainsi l’utilisateur pourra tester le produit d’assurance. Exemple BNP Paribas Cardif à suivre :

Crédit : Yves Durand

Entretien avec Emmanuel Cauquil – Responsable du développement B to B to C – BNP Paribas Cardif

Pourquoi avoir choisi d’exploiter la réalité virtuelle (VR) dans le cadre de votre partenariat avec Carrefour en Roumanie ?

Le concept de la VR a été choisi par BNP Paribas Cardif dans le cadre de son plan de développement à horizon 2020 intitulé Cardif Forward. Nous sommes très engagés dans l’intégration des nouvelles technologies au service de nos partenaires et de leurs clients et très à l’écoute de ce qui se passe en matière d’innovation notamment au travers du Cardif lab’, qui est notre laboratoire d’innovations. En parallèle, au niveau de la grande distribution aujourd’hui, nous observons une mutation très importante qui trouve son origine dans l’arrivée des E-Retailer (Amazon, Alibaba, etc.). Nous arrivons à l’émergence d’un mouvement de fond qui est le Phygital, que l’on peut très simplement définir comme un mix entre le canal de distribution physique et le digital.

Comment vous est venue l’idée de cette association avec Carrefour Roumanie ?

Du fait de notre business model BtoBtoC basé sur une grande proximité avec nos partenaires, nous avons recherché comment répondre aux enjeux business de Carrefour Roumanie en utilisant la technologie. Le point de départ de notre réflexion a été de se demander comment nous pourrions mieux accompagner nos partenaires grande distribution en inventant avec eux l’assurance de demain grâce à la VR. C’est un projet de sensibilisation à l’assurance qui a une composante digitale. Lors de la première session de Brainstorming, le projet de VR est arrivé tout naturellement avec pour objectif de sensibiliser le client final aux bénéfices de l’assurance pour mobiles. Nous avons appelé cette expérience immersive « Mobile Protect VR ».

Donc c’était seulement sur le produit assurance pour mobiles en point de vente ?

Dans un premier temps, nous avons travaillé avec Carrefour sur l’assurance du mobile (vol / casse) en proposant un jeu en réalité virtuelle accessible à tous. Il s’agit d’une première expérience. Nous pourrions bien sûr développer des jeux de VR qui pourrait embarquer d’autres offres d’assurance ou que nous pourrions dédier à d’autres types de partenaires, qu’ils soient telco, banque ou concessions automobiles. L’engouement des clients serait aussi fort et donnerait autant de punch aux forces de ventes pour présenter nos offres d’assurance. A travers cette première expérience, nous démontrons la capacité de BNP Paribas Cardif à intégrer les nouvelles technologies dans le Business Model de ses partenaires. Nous avons d’ailleurs présenté Mobile Protect VR sur le stand de BNP Paribas à Vivatech ainsi qu’au salon Innorobo.

Dans le cadre de la création de Mobile Protect VR, avez-vous collaboré avec des start-ups et si oui, lesquelles ?

Dans le cadre de notre stratégie d’open innovation, BNP Paribas Cardif se nourrit des collaborations avec les start-up dans différents domaines : l’expérience client, les produits & services proposés, la data et les nouveaux modes de travail. Pour ce qui est de la solution de VR, nous sommes passés par la start-up française « creative space-lab » qui agrège les savoirs faire de plusieurs start-ups pour travailler sur un projet global. Nous avons, d’un autre côté, fait développer le jeu par AC3 qui est un studio de création de VR basé à Paris avec qui nous avons avancé en co-working pour privilégier la flexibilité et la créativité. Nous avons développé le jeu en seulement 3 semaines, les équipes ont été extrêmement efficaces. Ils sont vraiment supers et on s’est bien amusé, je ne suis pas fondamentalement un « gamer » mais je me suis laissé prendre au jeu. C’était d’ailleurs un objectif. Comme nous développions un jeu grand public, nous voulions que les « geeks » comme les néophytes apprécient au maximum l’expérience VR, et je me place plutôt dans cette dernière catégorie.

La VR peut s’utiliser dans différents secteur pour effectuer des visites virtuelles de locaux commerciaux ou de biens immobiliers. L’objectif est d’aider les acheteurs à se projeter. C’est un usage très naturel de la VR.

Pour en revenir à Mobile Protect VR, les enjeux de ce test rejoignent en tout point les attentes de découverte du client lorsqu’il ne peut pas s’imaginer des locaux par exemple. L’assurance est quelque chose qui est par nature intangible, c’est un service difficile à matérialiser. La VR permet de faire découvrir l’assurance sous une autre perspective en lui donnant corps et en sensibilisant les clients finaux aux bénéfices du produit.

On peut donc dire qu’après « H@bitat » en Italie c’est un autre concept qui permet de rendre tangible l’assurance ?

Oui c’est exactement cela. La box «Habit@t » de BNP Paribas Cardif en Italie a permis de matérialiser les bénéfices de l’assurance à travers un objet. Il s’agit d’une box qui veille sur l’habitation grâce à des capteurs. En cas de danger, une alarme avertit le client et une centrale d’intervention est immédiatement et automatiquement alertée.

Comment a été accueilli Mobile Protect VR par les clients ?

Le pilote a duré une quinzaine de jours. Il y a eu un engouement très fort de la part des clients en magasin, avec un super accueil. Les clients du magasin Carrefour étaient tout d’abord intrigués par le jeu, puis séduits par l’environnement 3D qui leur était proposé. Ce qui était aussi très intéressant et inattendu dans cette proposition, c’est que Mobile Protect VR a aussi embarqué les conseillers commerciaux Carrefour en apportant un outil d’aide à la vente très efficace pour le client. Tous ceux qui ont essayé la VR ont été convaincus par le concept et son utilité. Pour nous, ce message est très important car il nous permet de dire que le produit ne se vend pas seul ni en « self-service ». A travers Mobile Protect VR, nous avons élaboré un outil puissant d’acculturation au produit, qu’il s’agisse des clients finaux ou de la force de vente en magasin. Les clients qui ont essayé Mobile Protect VR sont plus ouverts à la discussion juste après avoir testé le jeu. C’est pour cela qu’il est important d’avoir un support unique, de faire vivre une expérience sur le point de vente et d’aller au-delà d’une « simple » PLV.

Le pilote a-t-il été brandé BNP Paribas Cardif ?

Oui, le pilote était brandé BNP Paribas Cardif. Cependant, notre Business Model reste BtoBtoC. Nous n’avons pas vocation à faire de la vente directe. Notre objectif est d’être « Smart & Friendly » avec nos partenaires et leurs clients. Nous leur apportons la technologie afin d’inventer avec eux l’assurance de demain.

Le pilote de Mobile Protect VR est-il toujours en cours ?

L’expérimentation a duré 15 jours. Nous aurions pu la prolonger mais cela n’aurait plus eu de sens. D’une part, parce que l’objectif de la collaboration avec Carrefour était de créer un évènement unique en magasin, et d’autre part parce que les clients du magasin sont susceptibles d’avoir déjà vu l’animation après deux semaines de mise en place.

En quelques chiffres :

– 15 jours d’animations

– Plus de 1000 personnes ont testé Mobile Protect VR

– De tous profils et de tout âge

C’est la première fois qu’un assureur propose une animation de ce type en grande surface. Il y a eu un fort intérêt pour cette expérience immersive de la part des clients du magasin. Sur le pilote, nous avons obtenu la satisfaction générale de tous les acteurs, à tel point que Carrefour souhaite mettre en place Mobile Protect VR dans d’autres hypermarchés en Roumanie.

Est-ce qu’il y a eu des difficultés dans la mise en place de ce projet ?

Je cherche mais je ne trouve pas, le projet a séduit tout le monde dès le départ. Nous avons co-créé ce jeu avec notre partenaire en intégrant une technologie de pointe qui répond à ses enjeux de relation clients. Carrefour nous a fait confiance pour tester ce concept en magasin. C’est ce partage et cette confiance réciproque qui expliquent la sucess story de Mobile Protect VR. Le jeu a également été présenté en interne chez Carrefour.

Cela va-t-il être seulement un projet carrefour ?

Mobile Protect VR est un concept que nous avons inventé en prenant en compte les enjeux de la grande distribution. Ce n’est pas un dispositif qui a été développé en exclusivité pour Carrefour. Nous pourrons le proposer à d’autres partenaires et à dans d’autres industries.

Nous sommes conscients que l’engouement autour de Mobile Protect VR s’estompera au fil du temps, dès lors que la réalité virtuelle se sera démocratisée. Nous avons donc un rythme de présentation assez intense. C’est important de valoriser ce nouveau concept lors de nos événements pour montrer que nous pouvons accompagner nos partenaires grâce à notre savoir-faire en matière d’innovation. Nous travaillons bien sûr en parallèle sur d’autres approches innovantes de notre métier d’assureur.

La réalité virtuelle comme nouveau support à la vente dans l’assurance ?

Les premiers pas de la réalité virtuelle dans l’assurance semblent être prometteur. En effet, que cela soit une simple aide à la force de vente, une aide à l’évaluation des dommages, etc. Un ensemble d’applications ne tardent pas à faire surfaces.

Pour la deuxième fois après H@bitat en Italie, BNP Paribas Cardif tente de rendre « physique » l’assurance.

Il faudra cependant faire attention dans le cadre d’une aide à la force de vente à ne pas trop démocratiser son utilisation sous peine de diluer son impact sur le public qui serait trop habitué et ne se laisserai plus « envouter » par ce concept.